Nombreux sont les Canadiens qui doivent vendre ou acheter dans une autre province, au Canada.

Historiquement, plusieurs Canadiens étaient sous l’impression qu’un vente dans une autre province nécessitait l’imposition de la TPS-seule puisque les taxes provinciales ne s’appliquaient pas mais c’est faux puisqu’une autre taxes, la taxe harmonisée, elle, s’applique.

Des rumeurs veulent que ce soit la prochaine proverbiale chasse aux sorcières de l’Agence du revenu du Canada (ARC) qui cherchera à mettre à l’amende les entreprises inscrites aux registres des taxes qui n’auraient pas perçu cette taxe de vente harmonisée (TVH), lorsqu’ils vendaient dans d’autres provinces canadiennes, au cours des 6 dernières années… et même plus!

C’est important de noter que l’ARC n’a pas fait un travail très convaincant pour bien expliquer l’application de la TVH et ses implications, si elle n’est pas perçue. Ainsi, la plupart des entreprises canadiennes, surtout les petites entreprises ou les travailleurs autonomes n’ont AUCUNE IDÉE de l’existence de cette taxe harmonisée.

Au Québec, le formulaire de déclaration s’intitule « Déclaration de la TPS/TVH et de la TVQ » mais la TVH ne fait pas l’objet d’une colonne distincte. Le montant à appliquer pour la TVH étant simplement assimilé à la même case que la TPS. En fait, le gouvernement fédéral n’a aucune idée de la répartition TVH ou TPS des montants remis. Seule une vérification des livres de la compagnie qui remet ses taxes mensuellement (ou aux trois mois) pourrait permettre à l’ARC de connaître la proportion de la remise consacrée à la TVH et à la TPS.

Suivant cette logique, une entreprise qui vend pour 100$ de services à un client ontarien devrait percevoir le 5% de TPS mais pas le 9,5% de TVQ (sur le total, incluant la TPS, soit un facteur combiné de 14,975%, en tout) parce que le client n’est pas au Québec mais ça ne s’arrête pas là parce que le TVH exige que la taxe monte à un total de 13% (techniquement 5% pour le fédéral et 8% pour l’Ontario). Donc, ce client ontarien devra payer 113$ en tout et le vendeur québécois devra remettre 13$, dans la case de la TPS/TVH de sa déclaration mensuelle.

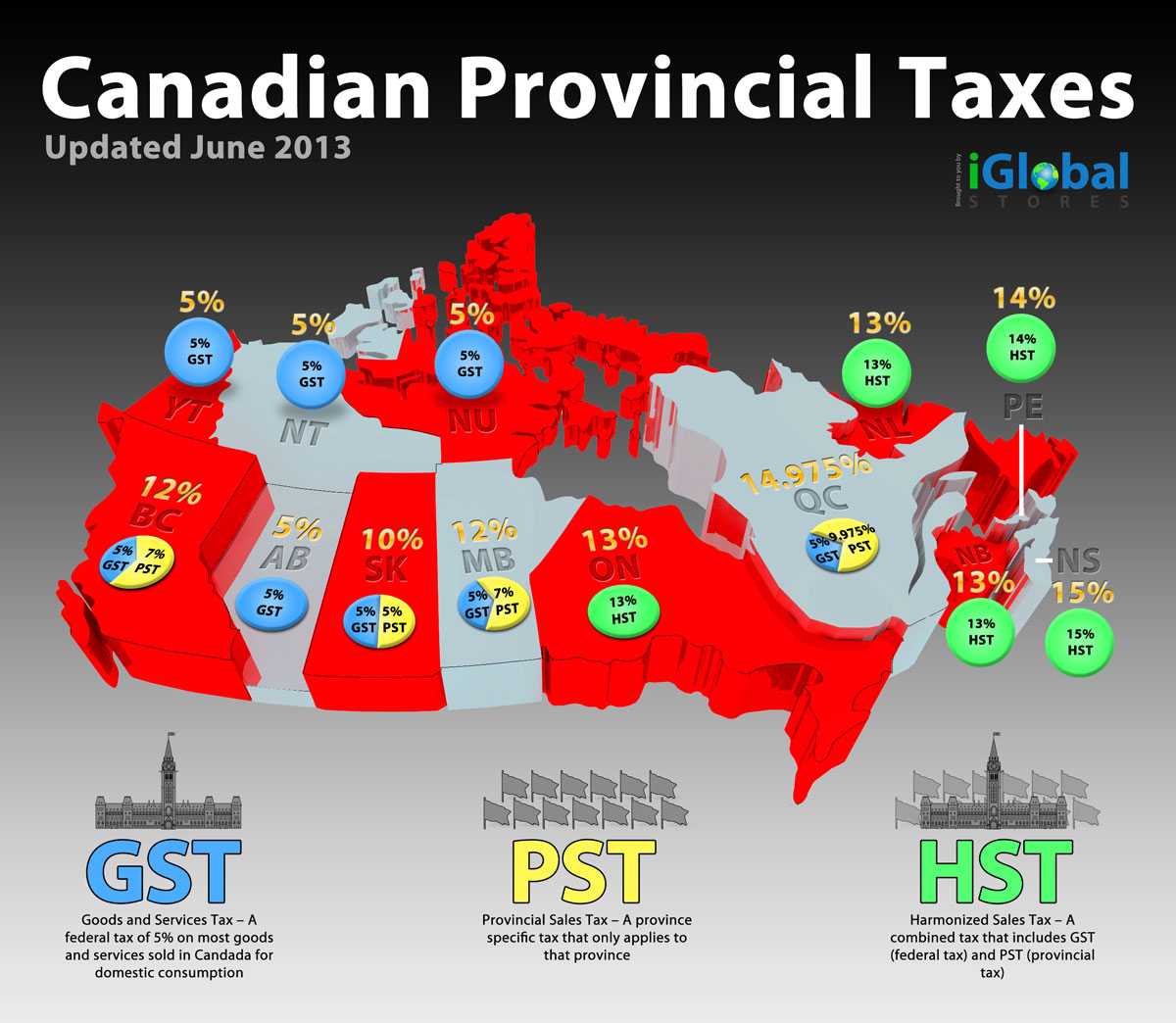

La compagnie iGlobal Stores a d’ailleurs produit un compendium des taxes, selon les provinces, au Canada. Ça permet de voir l’ensemble des taxes, en un coup-d’œil:

Le hic, c’est qu’il y a un très grand nombre d’entreprises qui croient encore, à tort, qu’il n’y a que la TPS de 5% à ajouter au prix, lorsque la vente a lieu dans une autre province. Ces entreprises, plus que les autres, risquent de payer tous les arrérages de taxes ainsi qu’une douloureuse pénalité à l’ARC dans l’éventualité où celle-ci procède à un audit des livres comptables du vendeur et y trouve des ventes en dehors de sa province.

Disons que ça donne envie de cesser de vendre à l’extérieur de sa propre province!

Pire, on ne sait même pas comment l’ARC fait pour envoyer le 5% dans ses coffres et le 8% vers l’Ontario parce que s’il y a, par exemple, 100 factures distribuées dans 8 provinces différentes, le chiffre global payé mensuellement à titre de TPS/TVH ne fait aucune distinction entre une vente à 13% en Ontario, à 14% à l’Île-du-Prince-Édouard et à 15% en Nouvelle-Écosse!

On peut penser que les formulaires actuels qui doivent être complétés par les entreprises du Québec et d’ailleurs au Canada sont clairement inappropriés pour la perception de la TVH. Les vendeurs peuvent remettre les taxes mais au fond, l’ARC n’a aucun indice pour bien acheminer les taxes aux provinces, par la suite.

Enfin bref, si vous êtes une entreprise québécoise qui vendez dans les autres provinces, soyez avisés qu’il faut exiger la TVH, faute de demander la TPS (taxe fédérale) ou la TVQ (taxe du Québec). En clair, le client ontarien qui achète d’un vendeur québécois paie très exactement le même taux de taxe que s’il achetait en Ontario, soit 13% — cette réalité mathématique ne fait donc rien pour favoriser le commerce interprovincial.

Pour y voir plus clair, vous êtes invités à consulter les règles sur le lieu de fourniture pour déterminer si une fourniture est effectuée dans une province, dans le site web de l’ARC.

La Fédération canadienne de l’entreprise indépendante (FCEI) nous aide d’ailleurs à y voir plus clair avec ces directives, simples à suivre.

- Lorsqu’une vente taxable (qui ne concerne pas un bien ou un service détaxé) est conclue dans une province non participante au programme de la TVH, le fournisseur perçoit la TPS.

- Lorsqu’une vente est conclue dans une province participante (N.-B., N.-É., T.-N.-L., Ont. et Î. P.-É.), le fournisseur perçoit la TVH au taux en vigueur dans cette province. Depuis le 1er avril 2013, le taux de la TVH applicable est de 13% au N.-B., à T.-N.-L. et en Ont., 14% à l’Î. P.-É.et 15% en N.-É. Le bulletin d’information technique de l’ARC à propos des règles sur le lieu de fourniture présente des explications et des exemples détaillés et diversifiés.

Dans le doute, la page de décisions et interprétations concernant la TPS/TVH devrait vous aider à déterminer ce qui est taxable et ce qui ne l’est pas et surtout, à quel taux. Vous pouvez aussi appeler au 1-800-959-8296 pour parler avec un agent.

Pour ceux qui croyaient que vendre ailleurs au Canada n’était qu’une simple perception de la TPS de 5%, ce billet vous confirme que vous aviez tort.

Si ce n’est pas déjà fait, assurez-vous de modifier votre système comptable pour qu’il prenne en compte la réalité de la TVH et que vous puissiez percevoir le bon montant de taxes (que vous devrez ensuite remettre, mensuellement ou aux trois mois, via la déclaration TPS/TVH et TVQ, au Québec).

Cette gymnastique comptable passablement complexe pour des petites entreprises et des travailleurs autonomes prouve, une fois de plus, que la bureaucratie gouvernementale, incluant à l’ARC, aurait besoin d’être simplifiée pour éviter que ce genre de disposition sournoise ne cause des torts à des entreprises qui voulaient bien faire mais qui ne peuvent pas connaître la totalité des dispositions concernant les taxes, d’un océan à l’autre. Ce serait déraisonnable de demander cela aux entreprises canadiennes qui ont d’autres chats à fouetter que de se transformer en experts sur les taxes provinciales, fédérales et harmonisées.

Il serait vraiment utile que l’ARC prenne davantage le temps d’expliquer en détails les nombreuses dispositions, exceptions et obligations concernant les taxes qu’elle perçoit, particulièrement au Québec où les entreprises doivent aussi composer avec la TVQ.

Pour l’heure, les entreprises québécoises ont encore un peu de temps pour ajuster leur comptabilité, si ce n’est pas déjà fait alors prenez quelques instants pour faire acte de diligence et confirmer que vos pratiques comptables sont les bonnes!